記事へのリンク一覧(クリックすると各項目へと移動します)

- 令和4年度から適用される税制改正について

・住宅ローン控除の特例適用期間の延長

・セルフメディケーション税制の見直し

・退職所得課税の見直し

・子育て支援に要する費用に係る税制上の措置

- 令和3年度から適用される税制改正について

・給与所得控除・公的年金等控除から基礎控除への振替

・給与所得控除の改正

・公的年金等控除の改正

・所得金額調整控除の創設

・基礎控除の改正

・扶養控除等の適用に係る所得金額の要件等の見直し

・調整控除の改正

・ひとり親控除の創設および寡婦(夫)控除の改正

・非課税の範囲の改正

・新たな非課税措置の創設 - 令和2年度から適用される税制改正について

・住宅借入金特別控除(住宅ローン控除)の拡充

・ふるさと納税制度の見直し

- 平成31年度から適用される税制改正について

・配偶者控除及び配偶者特別控除の見直し

- 平成30年度から適用される税制改正について

・給与所得控除の見直し(再掲)

・セルフメディケーション税制による特例

・明細書による医療費控除の適用

- 平成29年度から適用される税制改正について

・給与所得控除の見直し

・日本国外に居住する親族に係る扶養控除等の書類の添付等義務化

・金融所得課税の一体化

・住宅ローン減税の延長

- 平成28年度から適用される税制改正について

・市・府民税の公的年金からの特別徴収(天引き)の見直し

・ふるさと納税制度の改正

・大阪府における森林環境税(個人府民税の均等割の超過課税)の創設

- 平成27年度から適用される税制改正について

・上場株式等にかかる譲渡所得および配当所得に対する軽減税率の廃止

・個人住民税の住宅借入金等特別控除の延長・拡充

- 平成26年度から適用される税制改正について

・給与所得控除・特定支出控除の見直し

・個人住民税の均等割税率の特例措置

・ふるさと寄附金に係る寄附金税額控除の見直し

・平成26年1月から記帳・帳簿等保存制度の対象者拡大

令和4年度から適用される税制改正について

住宅ローン控除の特例適用期間の延長

住宅ローン控除の控除期間を13年間とする特例の適用期間が延長され、令和3年1月1日から令和4年12月31日までの間に入居した方も対象となります。

また、今回延長された令和3年1月から令和4年12月末までの期間については、合計所得金額が1,000万円以下である場合、床面積40平方メートル以上50平方メートル未満の住宅も対象となります。

| 入居した年月 | 控除期間 |

| 平成21年1月から令和元年9月末まで | 10年 |

| 令和元年10月から令和2年12月末まで | 13年(*1) |

| 令和3年1月から令和4年12月末まで | 13年(*1)(*2) |

(*1)住宅の対価の額または費用の額に含まれる消費税の額が10%の場合に限ります。

(*2)注文住宅は令和2年10月から令和3年9月末までの間に、分譲住宅などは令和2年12月から令和3年11月末までの間に契約する必要があります。

セルフメディケーション税制の見直し

平成30年度から令和4年度までだったセルフメディケーション税制の適用期限が5年延長され、令和9年度までとなりました。

退職所得課税の見直し

勤続年数5年以下の法人役員等以外の人は、退職手当等の金額から退職所得控除額を控除した後の金額の2分の1の額を課税の対象としていましたが、令和4年1月1日以降に支払いを受ける退職手当等は、退職所得控除額を控除した後の金額のうち300万円を超える部分について、2分の1の額ではなく全額を課税の対象とすることとされます。

子育て支援に要する費用に係る税制上の措置

地方自治体等(企業主導型ベビーシッター利用者支援事業を含む)が行う子育て支援に係るベビーシッターの利用料等の助成について非課税となります。対象範囲は、子育てに係る施設・サービスの利用料に対する助成です。

1.ベビーシッターの利用料に対する助成

2.認可外保育施設等の利用料に対する助成

3.一時預かり・病児保育などの子を預ける施設の利用料に対する助成

令和3年度から適用される税制改正について

給与所得控除・公的年金等控除から基礎控除への振替

働き方の多様化を踏まえ、働き方改革を後押しするなどの観点から、給与所得控除および公的年金等控除の控除額を一律10万円引き下げ、基礎控除の控除額を10万円引き上げます。

なお、給与所得と年金所得の両方があり、その合計額が10万円を超える場合は、給与所得の金額から10万円を限度に控除することとします(所得金額調整控除)。

給与所得控除の改正

・給与所得控除額を一律10万円引き下げます。

・給与所得控除額の上限額が適用される給与の収入金額が850万円に、上限を195万円にそれぞれ引き下げます。

*給与収入が850万円を超え、下記の1~3のいずれかに該当する場合は、給与所得から次の算式で計算した金額を控除します(所得金額調整控除)。

1、特別障害者

2、23歳未満の扶養親族を有するもの

3、特別障害者である同一生計配偶者または扶養親族を有するもの

{給与等の収入金額(上限1000万円)‐850万円}×10%

|

給与等の収入金額 |

給与所得 |

|

161万9千円未満 |

収入金額‐55万円 |

|

161万9千円以上162万円未満 |

106万9千円 |

|

162万以上162万2千円未満 |

107万円 |

|

162万2千円以上162万円4千未満 |

107万2千円 |

|

162万4千円以上162万円8千未満 |

107万4千円 |

|

162万8千円以上180万円未満 |

収入金額×60%+10万円 |

|

180万円以上360万円未満 |

収入金額×70%-8万円 |

|

360万円以上660万円未満 |

収入金額×80%-44万円 |

|

660万円以上850万円未満 |

収入金額×90%-110万円 |

|

850万円以上 |

収入金額‐195万円 |

|

給与等の収入金額 |

給与所得 |

|

161万9千円未満 |

収入金額‐65万円 |

|

161万9千円以上162万円未満 |

96万9千円 |

|

162万以上162万2千円未満 |

97万円 |

|

162万2千円以上162万円4千未満 |

97万2千円 |

|

162万4千円以上162万円8千未満 |

97万4千円 |

|

162万8千円以上180万円未満 |

収入金額×60% |

|

180万円以上360万円未満 |

収入金額×70%-18万円 |

|

360万円以上660万円未満 |

収入金額×80%-54万円 |

|

660万円以上1000万円未満 |

収入金額×90%-120万円 |

|

1000万円以上 |

収入金額‐220万円 |

公的年金等控除の改正

・公的年金等控除を一律10万円引き下げます。

・公的年金等の収入金額が1000万円を超える場合の控除額は195.5万円を上限とします。

・公的年金等以外の所得金額が1000万円を超え2000万円以下である場合は10万円を、2000万円を超える場合には20万円を見直し後の公的年金控除額から引き下げます。

*給与所得と年金所得の両方があり、その合計額が10万円を超える場合は、給与所得の金額から次の算式で計算した金額を控除します(所得金額調整控除)。

給与所得控除後の給与等の金額(上限10万円)+公的年金等に係る雑所得の金額(上限10万円)-10万円

|

公的年金等の収入金額の合計額 |

公的年金等雑所得の金額 |

||

|

公的年金等雑所得以外の所得に係る合計所得金額 |

|||

|

1000万円以下 |

1000万円を超えて2000万円以下 |

2000万円を超える |

|

|

330万円未満 |

収入金額‐110万円(負のときは0円) |

収入金額‐100万円 |

収入金額‐90万円 |

|

330万円以上 410万円未満 |

収入金額×75%-27万5千円 |

収入金額×75%-17万5千円 |

収入金額×75%-7万5千円 |

|

410万円以上 770万円未満 |

収入金額×85%-68万5千円 |

収入金額×85%-58万5千円 |

収入金額×85%-48万5千円 |

|

770万円以上 1000万円未満 |

収入金額×95%-145万5千円 |

収入金額×95%-135万5千円 |

収入金額×95%-125万5千円 |

|

1000万円以上 |

収入金額‐195万5千円 |

収入金額‐185万5千円 |

収入金額‐175万5千円 |

|

公的年金等の収入金額の合計額 |

公的年金等雑所得の金額 |

||

|

公的年金等雑所得以外の所得に係る合計所得金額 |

|||

|

1000万円以下 |

1000万円を超えて2000万円以下 |

2000万円を超える |

|

|

130万円未満 |

収入金額‐60万円(負のときは0円) |

収入金額‐50万円 |

収入金額‐40万円 |

|

130万円以上410万円未満 |

収入金額×75%-27万5千円 |

収入金額×75%-17万5千円 |

収入金額×75%-7万5千円 |

|

410万円以上770万円未満 |

収入金額×85%-68万5千円 |

収入金額×85%-58万5千円 |

収入金額×85%-48万5千円 |

|

770万円以上1000万円未満 |

収入金額×95%-145万5千円 |

収入金額×95%-135万5千円 |

収入金額×95%-125万5千円 |

|

1000万円以上 |

収入金額‐195万5千円 |

収入金額‐185万5千円 |

収入金額‐175万5千円 |

|

公的年金等の収入金額の合計額 |

雑所得 |

|

330万円未満 |

収入金額‐120万円(負のときは0) |

|

330万円以上410万円未満 |

収入金額×75%-37万5千円 |

|

410万円以上770万円未満 |

収入金額×85%-78万5千円 |

|

770万円以上 |

収入金額×95%-155万5千円 |

|

公的年金等の収入金額の合計額 |

雑所得 |

|

130万円未満 |

収入金額‐70万円(負のときは0) |

|

130万円以上410万円未満 |

収入金額×75%-37万5千円 |

|

410万円以上770万円未満 |

収入金額×85%-78万5千円 |

|

770万円以上 |

収入金額×95%-155万5千円 |

*65歳以上であるかどうかの判定は、収入があった年の12月31日現在の年齢によります。

所得金額調整控除の創設

給与所得控除の見直しによる子育て世帯、介護世帯の負担増および基礎控除が10万円引き上げられ給与所得控除と年金所得控除の両方が10万円引き下げられることにより、給与所得と年金所得の両方を有する人の負担増が生じないようにするために所得金額調整控除が創設されました。

*介護・子育て世帯の場合

給与収入が850万円を超え、下記の1~3のいずれかに該当する場合は、給与所得から次の算式で計算した金額を控除します。

1、特別障害者

2、23歳未満の扶養親族を有するもの

3、特別障害者である同一生計配偶者または扶養親族を有するもの

{給与等の収入金額(上限1000万円)‐850万円}×10%

*給与所得と公的年金等所得の両方がある場合

給与所得と年金所得の両方があり、その合計額が10万円を超える場合は、給与所得の金額から次の算式で計算した金額を控除します。

給与所得控除後の給与等の金額(上限10万円)+公的年金等に係る雑所得の金額(上限 10万円)-10万円

基礎控除の改正

・基礎控除を10万円引き上げます。

・合計所得金額が2400万円を超える場合は段階的に減少し、2500万円を超える場合は適用外とします。

|

改正後 |

改正前 |

||

|

合計所得金額 |

基礎控除 |

合計所得金額 |

基礎控除 |

|

2400万円以下 |

43万円 |

一律 |

33万円 |

|

2400万円を超えて2450万円以下 |

29万円 |

||

|

2450万円を超えて2500万円以下 |

15万円 |

||

|

2500万円を超える |

0円 |

||

扶養控除等の適用に係る所得金額の要件等の見直し

・給与所得控除、公的年金等控除から基礎控除への振り替えにより、合計所得金額や総所得金額が10万円増加することに伴い、配偶者控除、配偶者特別控除および扶養控除などについて、その合計所得金額の所得制限が見直されます。

・家内労働者の事業所得などの所得計算の特例について、必要経費算入額の最低保証額が、65万円から55万円に引き下げられます。

|

|

|

改正後 |

改正前 |

|

配偶者控除 |

配偶者の合計所得金額 |

48万円以下 |

38万円以下 |

|

配偶者特別控除 |

配偶者の合計所得金額 |

48万円を超えて133万円以下 |

38万円を超えて123万円以下 |

|

扶養控除 |

扶養親族の合計所得金額 |

48万円以下 |

38万円以下 |

|

勤労学生控除 |

納税者本人の合計所得金額 |

75万円以下 |

65万円以下 |

調整控除の改正

合計所得金額が2500万円を超える場合は適用外となります。

ひとり親控除の創設及び寡婦(夫)控除の改正

これまで、同じひとり親であっても、離婚・死別であれば寡婦(夫)控除が適用されるのに対し、未婚の場合は適用されず、婚姻歴の有無によって控除の適用が異なっていました。また、男性と女性では寡婦(夫)控除の額が違うなど、男女の間でも扱いが異なっていたことから、全てのひとり親家庭に対して公正な税制を実現する観点からひとり親控除の創設および寡婦(夫)控除の見直しがされます。

・婚姻歴や性別に関わらず、生計を一にする子(総所得金額等が48万円以下であるものに限る)を有する単身者(合計所得金額が500万円以下に限る)について、「ひとり親控除」(控除額30万円)を適用します。

・子および子以外の扶養親族を有する寡婦について、所得制限(合計所得金額500万円以下)が設定されます。

・住民票の続柄に「夫(未届)」「妻(未届)」と記載がある人は対象外です。

|

配偶関係 |

死別 |

離別 |

未婚 |

|||||

|

本人合計所得 |

500万円以下 |

500万円超 |

500万円以下 |

500万円超 |

500万円以下 |

500万円超 |

||

|

扶養親族 |

有 |

子 |

30万円 |

- |

30万円 |

- |

30万円 |

- |

|

子以外 |

26万円(寡婦のみ) |

- |

26万円(寡婦のみ) |

- |

- |

- |

||

|

無 |

26万円(寡婦のみ) |

- |

- |

- |

- |

- |

||

|

|

死別 |

離別 |

||||

|

本人合計所得金額 |

500万円以下 |

500万円を超える |

500万円以下 |

500万円を超える |

||

|

扶養親族 |

有 |

子 |

30万円 |

26万円 |

30万円 |

26万円 |

|

子以外 |

26万円 |

26万円 |

26万円 |

26万円 |

||

|

無 |

26万円 |

‐ |

‐ |

‐ |

||

|

|

死別 |

離別 |

||||

|

本人合計所得金額 |

500万円以下 |

500万円を超える |

500万円以下 |

500万円を超える |

||

|

扶養親族 |

有 |

子 |

26万円 |

‐ |

26万円 |

‐ |

|

子以外 |

‐ |

‐ |

‐ |

‐ |

||

|

無 |

‐ |

‐ |

‐ |

‐ |

||

非課税の範囲の改正

・住民税(均等割・所得割)の非課税の基準となる金額が、10万円引き上げられます。

市・府民税がかからない人

・生活保護法によって、生活扶助を受けている人

・障害者、未成年者、寡婦または寡夫で前年の合計所得金額が125万円+10万円以下の人

・前年の合計所得金額が次の金額以下の人

控除対象配偶者、扶養親族がいないときは35万円+10万円

控除対象配偶者、扶養親族がいるときは35万円×(本人・控除対象配偶者・扶養親族の合計人数)+21万円+10万円

所得割がかからない人

・前年の総所得金額等が次の金額以下の人

控除対象配偶者、扶養親族がいないときは35万円+10万円

控除対象配偶者、扶養親族がいるときは35万円×(本人・控除対象配偶者・扶養親族の合計人数)+32万円+10万円

新たな非課税措置の創設

・全てのひとり親家庭に対して公平な税制を実現する観点から、前年の合計所得金額が135万円以下のひとり親について、個人住民税が非課税となります。

*住民票の続柄に「夫(未届)」「妻(未届)」と記載のある人は対象外です。

令和2年度から適用される税制改正について

住宅借入金等特別控除(住宅ローン控除)の拡充

消費税率の引き上げに際し、需要変動の平準化等の観点から、消費税率10%が適用される住宅取得等(令和元年10月1日から令和2年12月31日までの間に居住の用に供した場合に適用)について、住宅ローン控除の控除期間が3年延長(改正前:10年間⇒改正後:13年間)されます。

| 居住年 | 控除期間 |

|---|---|

|

平成26年4月から令和元年9月まで |

10年 |

|

令和元年10月から令和2年12月まで (消費税率が8%の場合) |

10年 |

|

令和元年10月から令和2年12月まで (消費税率が10%の場合) |

13年 |

| 令和3年1月から令和3年12月まで | 10年 |

(注意)

- 上記の表では平成26年3月以前の居住分については省略しております。

- 住民税より控除される金額の計算方法はこれまでと同様です。控除額の計算についてはこちらをご覧ください

ふるさと納税制度の見直し

地方税法等の一部を改正する法律の成立により、令和元年6月1日以降、ふるさと納税に関係する指定制度が創設されました。具体的には、寄附金の募集を適正に実施し、かつ次の基準を満たす地方団体を総務大臣がふるさと納税(特例控除)の対象として指定する仕組みです。

- 返戻品の返戻割合を寄附金額の3割以下とすること

- 返戻品を地場産品とすること

過度な返戻品を送付するなど、基準に適合しない団体については、令和元年6月1日以降、総務大臣の指定の対象外となり、指定対象外団体あてに同日以降に支出された寄附金については、特例控除の対象外となりますのでご注意ください。

なお、指定団体等については、総務省ホームページ「ふるさと納税トピックス一覧」にてご確認ください。

平成31年度から適用される税制改正について

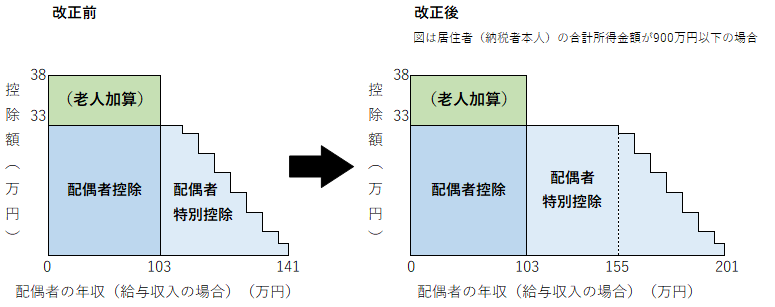

配偶者控除及び配偶者特別控除の見直し

配偶者控除の額が下記の【改正後の配偶者控除額及び配偶者特別控除額の一覧表】のとおり改正されたことにより、合計所得金額が1,000万円を超える居住者(納税者本人)については、配偶者控除の適用を受けることはできなくなります。

また、配偶者特別控除の対象となる配偶者の合計所得金額が38万円超123万円以下とされ、その控除額が下記の【改正後の配偶者控除額及び配偶者特別控除額の一覧表】のとおり改正されました。

| 居住者(納税者本人)の合計所得金額 (給与収入のみの場合、その給与収入金額) |

||||

|

900万円 (1,120万円以下) |

900万円超 (1,120万円 1,170万円 |

950万円超 (1,170万円 1,220万円 |

||

|

配 偶 者 控 除 |

配偶者の 38万円以下(※) |

33万円 | 22万円 | 11万円 |

|

(※)かつ 老人控除対象配偶者 |

38万円 | 26万円 | 13万円 | |

|

配 偶 者 特 別 控 除 |

配偶者の 38万円超 90万円以下 |

33万円 | 22万円 | 11万円 |

| 90万円超 95万円以下 | 31万円 |

21万円 |

11万円 | |

| 95万円超 100万円以下 | 26万円 | 18万円 | 9万円 | |

| 100万円超 105万円以下 | 21万円 | 14万円 | 7万円 | |

| 105万円超 110万円以下 | 16万円 | 11万円 | 6万円 | |

| 110万円超 115万円以下 | 11万円 | 8万円 | 4万円 | |

| 115万円超 120万円以下 | 6万円 | 4万円 | 2万円 | |

| 120万円超 123万円以下 | 3万円 | 2万円 | 1万円 | |

| 123万円超 | 0円 | 0円 | 0円 | |

(注意)合計所得金額が1,000万円を超える居住者は、配偶控除及び配偶者特別控除の適用を受けることはできません。

| 給与収入金額 | ||

| 給 与 所 得 金 額 |

38万円以下 | 1,030,000円以下 |

| 38万円超 90万円以下 |

1,030,000円超 1,550,000円以下 |

|

| 90万円超 95万円以下 |

1,550,000円超 1,600,000円以下 |

|

| 95万円超 100万円以下 |

1,600,000円超 1,667,999円以下 |

|

| 100万円超 105万円以下 |

1,667,999円超 1,751,999円以下 |

|

| 105万円超 110万円以下 |

1,751,999円超 1,831,999円以下 |

|

| 110万円超 115万円以下 |

1,831,999円超 1,903,999円以下 |

|

| 115万円超 120万円以下 |

1,903,999円超 1,971,999円以下 |

|

| 120万円超 123万円以下 |

1,971,999円超 2,015,999円以下 |

|

| 123万円超 | 2,015,999円超 | |

参考(配偶者控除および配偶者特別控除の控除額イメージ図)

平成30年度から適用される税制改正について

給与所得控除の見直し(再掲)

給与所得控除の上限が適用される給与収入1,500万円(控除額245万円)が平成28年分は1,200万円(控除額230万円)に、平成29年分以後は1,000万円(控除額220万円)に引き下げられます。

| 区分 |

現行(平成26年度から 平成28年度課税分) |

平成29年度課税分 | 平成30年度以後の課税分 |

|---|---|---|---|

| 上限額が適用される給与収入額 | 1,500万円 | 1,200万円 | 1,000万円 |

| 給与所得控除の上限額 | 245万円 | 230万円 |

220万円 |

セルフメディケーション税制による特例

健康の保持増進および疾病の予防への取り組みとして、一定の健康診査や予防接種などを行っている人が、自己または自己と生計を一にする配偶者その他の親族に係る特定一般用医薬品等購入費を支払った場合は、その年中の特定一般用医薬品等購入費の合計額のうち、12,000円を超える部分の金額(88,000円が限度)を控除額とする、「セルフメディケーション税制による医療費控除の特例」が新たに設けられます。

控除の対象となる特定一般用医薬品等購入費は、領収書に対象となる旨が表示されています。

「セルフメディケーション税制による医療費控除の特例」の適用を受けるためには、適用を受ける年分において一定の取り組みを行ったことを明らかにする書類が必要となります。ただし、氏名、取り組みを行った年、事業を行った保険者、事業者もしくは市区町村の名称または取り組みに係る診察を行った医療機関の名称もしくは医師の氏名の記載があるものに限ります。

一定の取り組みを行ったことを明らかにする書類の例

- インフルエンザの予防接種または定期予防接種(高齢者の肺炎球菌感染症など)の領収書または予防接種済証

- 市区町村のがん検診の領収書または結果通知表

- 職場で受けた定期健康診断の結果通知表(「定期健康診断」という名称または「勤務先(会社など)名称」の記載が必要)

- 特定健康診査の領収書または結果通知表(「特定健康診査」という名称または「保険者名(ご加入の健保組合などの名称)」の記載が必要)

- 人間ドックやがん検診を始めとする各種健診(検診)の領収書または結果通知表(「勤務先(会社など)名称」「保険者名(ご加入の健保組合などの名称)」の記載が必要)

(注意)従来の医療費控除を適用する場合、「セルフメディケーション税制による医療費控除の特例」を適用することはできません。

明細書による医療費控除の適用

平成29年分の所得税確定申告、平成30年度の個人市・府民税申告から、「医療費控除に関する明細書」の添付が必要となります。このことから、従来の医療費控除における医療費の領収書および「セルフメディケーション税制による医療費控除の特例」における医薬品購入費の領収書の添付または提示は不要となります。

なお、明細書の記入内容の確認のため、確定申告期限等から5年間、税務署などから領収書(医療費通知に係るものを除く)の提示または提出を求める場合がありますので、領収書はご自宅で保管してください。

また、従来の医療費控除については医療費通知を明細書の代わりに添付することができます(医療費通知とは、医療保険者が発行する医療費の額などを通知する書類(「医療費のお知らせ」など)をいいます)。ただし、添付できる医療費通知は、自己または生計を一にする配偶者その他の親族のために支払った医療費に関するもので、次の事項が記載されたものである必要があります。

- 被保険者等の氏名

- 療養を受けた年月

- 療養を受けた者

- 療養を受けた病院、診療所、薬局等の名称

- 被保険者等が支払った医療費の額

- 保険者等の氏名

平成29年度から適用される税制改正について

給与所得控除の見直し

給与所得控除の上限が適用される給与収入1,500万円(控除額245万円)が平成28年分は1,200万円(控除額230万円)に、平成29年分以後は1,000万円(控除額220万円)に引き下げられます。

| 区分 |

現行(平成26年度から 平成28年度課税分) |

平成29年度課税分 | 平成30年度以後の課税分 |

|---|---|---|---|

| 上限額が適用される給与収入額 | 1,500万円 | 1,200万円 | 1,000万円 |

| 給与所得控除の上限額 | 245万円 | 230万円 | 220万円 |

日本国外に居住する親族に係る扶養控除等の書類の添付等義務化

平成28年1月1日以後に支払われる給与等又は公的年金等に係る確定申告、市・府民税の申告等において、国外居住親族に係る扶養控除の適用を受ける場合には、「親族関係書類」及び「送金関係書類」をそれぞれの申告書の提出の際に、添付又は提示しなければならないこととされました。

(注意)

- 給与等若しくは公的年金等の源泉徴収又は給与等の年末調整の際に源泉徴収義務者に提出し、又は提示したこれらの書類については、確定申告書、市・府民税の申告書に添付又は提示を要しないこととされています。

- 国外居住親族が16歳未満であっても、市・府民税の非課税限度額の適用を受ける方やその親族に係る障害者控除を受けようとする方は、上記の関係書類の添付又は提示が必要となります。

親族関係書類

親族関係書類とは、次の1又は2のいずれかの書類(これらの書類が外国語で作成されている場合には、日本語での翻訳文も必要です。)で、国外居住親族が納税者の親族であることを証するものをいいます。

- 戸籍の附票の写しその他日本国、都道府県又は市区町村が発行した書類及び国外居住親族の旅券の写し

- 外国政府又は外国の地方公共団体が発行した書類(国外居住親族の氏名、生年月日及び住所又は居所の記載があるものに限ります。)

送金関係書類

送金関係書類とは、次の1又は2のいずれかの書類(これらの書類が外国語で作成されている場合には、日本語での翻訳文も必要です。)で、納税者がその年において国外居住親族の生活費又は教育費に充てるための支払を必要の都度、各人に送ったことを明らかにするものをいいます。

- 金融機関の書類又はその写しで、その金融機関が行う為替取引により、納税者から国外居住親族に支払をしたことを明らかにする書類(送金依頼書など)

- いわゆるクレジットカード発行会社が発行した書類又はその写しで、そのクレジットカード会社が交付したカード等を提示して国外居住親族が商品等を購入したこと等により、その商品等の購入等の代金に相当する額の金銭をその納税者から受領し、又は受領することとなることを明らかにする書類(クレジットカード利用明細書など)

金融所得課税の一体化

これまで公社債等については、利子・譲渡・償還によって課税の仕組みが異なっていましたが、税負担に左右されずに金融商品を選択できるよう、異なる税率等の課税方式の均衡化を進める観点から、株式等の課税方式と同一化されます。

また、特定公社債等の利子及び譲渡損益並びに上場株式等の金融商品間の損益通算の範囲が拡大され、3年間の繰越控除ができるようになります。

住宅ローン減税の延長

個人住民税における住宅ローン減税の拡充等の措置について、対象期間が平成31年6月30日まで1年半延長されます。

平成28年度から適用される税制改正について

市・府民税の公的年金からの特別徴収(天引き)の見直し

税制改正により、市・府民税の公的年金からの特別徴収について、平成28年10月より見直しされます。

仮特別徴収税額の算定方法の見直し

公的年金から徴収する市・府民税の月別徴収税額の平準化を図るため、仮特別徴収税額の算定方法が次のとおり見直しされます。

現行

仮徴収税額(4月・6月・8月)…(前年度の本徴収額)÷3

本徴収税額(10月・12月・2月)…(年税額-仮徴収額)÷3

改正

仮徴収税額(4月・6月・8月)…(前年度の年税額÷2)÷3

本徴収税額(10月・12月・2月)…(年税額-仮徴収額)÷3

転出、税額変更があった場合の特別徴収継続の見直し

これまで賦課期日(1月1日)後に市町村の区域外に転出した場合や、特別徴収する税額が変更された場合、公的年金からの特別徴収は停止され、普通徴収(納付書や口座振替により納めていただく方法)に切り替わることとされていましたが、一定の要件を満たせば公的年金からの特別徴収が継続されることとなります。

ふるさと納税制度の改正

特例控除限度額の拡充(引き上げ)

平成28年度以降の市・府民税から、都道府県・市区町村に対する寄附金「ふるさと納税」についての特例控除額の上限が市・府民税の所得割額の2割(改正前は1割)に引き上げられます。(平成27年以後の寄附金から適用)

「ふるさと納税ワンストップ特例制度」の創設

確定申告が不要な給与所得者等がふるさと納税を行った場合の寄附金控除手続きの簡素化のため、確定申告を行わなくても寄附金控除が適用される仕組み「ふるさと納税ワンストップ特例」が創設されました。(平成27年4月1日以降の寄附金から適用)

特例の適用には、寄附先の自治体数が5団体以内で、寄附を行う際に各寄附先の自治体に特例適用の申請書を提出する必要があります。

市・府民税の寄附金税額控除について詳しくはこちら。

大阪府における森林環境税(個人府民税の均等割の超過課税)の創設

近年、局地的な集中豪雨が頻発する一方で、間伐等の停滞により、森林の果たしてきた災害防止をはじめとする様々な公益的機能が低下しています。

自然災害から暮らしを守り、健全な森林を次世代につなぐため、森林保全対策を緊急かつ集中的に実施する財源として森林環境税を創設します。

実施期間

平成28年度から31年度までの4年間

対象者

市・府民税均等割が課税となる方

負担額

年間300円を府民税均等割に加算

森林環境税に関する問合せ先

府民お問合せセンター

「ピピっとライン」

電話 06-6910-8001

平成27年度から適用される税制改正について

上場株式等にかかる譲渡所得および配当所得に対する軽減税率の廃止

上場株式に係る譲渡所得および配当所得に対する軽減税率(所得税7%、個人住民税3%)が平成25年12月31日をもって廃止され、平成26年1月1日以降は、本則税率(所得税15%、個人住民税5%)が適用されます。

| 区分 | 平成21年1月1日から平成25年12月31日 | 平成26年1月1日以降 |

|---|---|---|

| 金融商品取引業者等を通じた売却等に係る上場株式等の譲渡所得 | 所得税7% 個人住民税3% |

所得税15% 個人住民税5% |

| 上記以外の上場株式等の譲渡所得 | 所得税15% 個人住民税5% |

所得税15% 個人住民税5% |

| 上場株式等の配当所得 | 所得税7% 個人住民税3% |

所得税15% 個人住民税5% |

個人住民税の住宅借入金等特別控除の延長・拡充

個人住民税住宅借入金等特別控除について、適用期限が4年間(平成26年1月1日から平成29年12月31日居住分まで)延長され、さらに平成26年4月以後に居住を開始した場合の控除限度額が136,500円に引き上げられます。

| 区分 | 居住年月日 | 控除限度額 |

|---|---|---|

| 改正前 | 現行から 平成25年12月31日 | 所得税の課税所得金額等×5%(最高97,500円) |

| 改正後 | 平成26年1月1日から平成26年3月31日 | 所得税の課税所得金額等×5%(最高97,500円) |

| 改正後 | 平成26年4月1日から平成29年12月31日 | 所得税の課税所得金額等×7%(最高136,500円) |

(注意)

- 住民税の住宅借入金等特別控除は、所得税額から控除しきれない場合に、限度額以下の範囲で控除を受けることができます。

- 平成26年4月1日から平成29年12月31日までの控除限度額は、住宅の取得対価の額または費用の額に含まれる消費税等の税率が、8%または10%である場合に限られ、それ以外の場合における控除限度額は現行と同じです。

平成26年度から適用される税制改正について

給与所得控除・特定支出控除の見直し

1.給与所得控除の見直し

給与収入金額が1500万円を超える場合の給与所得控除額については、245万円の上限が設けられます。

2.特定支出控除の見直し

(注意)特定支出控除の適用を受ける場合、税務署への確定申告が必要です。

確定申告についての詳しい内容や手続きについては、最寄りの税務署にお問い合わせください。

(1)特定支出の範囲の拡大

次に掲げるもので、一定の要件を満たし、給与などの支払者によって証明がされたもの。

○資格取得費(弁護士・公認会計士・税理士・弁理士など)

○勤務必要経費(図書費、衣服費、交際費など) (注意)上限65万円

(2)適用判定の基準の見直し

その年の特定支出の額の合計額が、給与所得控除額の2分の1(最高125万円)を超える場合(改正前:給与所得控除額を超える場合)、その超える部分の金額を給与所得控除額に加算することができます。

個人住民税の均等割税率の特例措置

「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」が制定され、平成26年度から平成35年度までの10年間の個人住民税に限り、均等割の標準税率4000円(市民税3000円、府民税1000円)に市民税・府民税それぞれ500円(合計1000円)が加算され、5000円(市民税3500円、府民税1500円)となります。

ふるさと寄附金に係る寄附金税額控除の見直し

平成25年から平成49年まで復興特別所得税が課税されることに伴い、所得税において寄附金控除の適用を受けた場合には、所得税額を課税標準とする復興特別所得税額も軽減されることを踏まえ、地方公共団体への寄附金(ふるさと寄附金)に係る特例控除額の計算式が見直されます。

寄附金税額控除計算式

寄附金税額控除額=(寄附金額または総所得金額の30%(いずれか低い金額)-2,000円)×10%(市民税6%、府民税4%)

都道府県・市区町村に対する寄附金(ふるさと寄附金)については、上記の控除額に加え、下記の特例控除額が加算されます。

特例控除額=(寄附金額ー2,000円)×(90%-(所得税率))

所得税率は下記の一覧表を参考にして下さい。

| 所得税の課税所得金額 | 所得税率 |

|---|---|

| 195万円未満 | 5.105% |

| 195万円以上~330万円未満 | 10.21% |

| 330万円以上~695万円未満 | 20.42% |

| 695万円以上~900万円未満 | 23.483% |

| 900万円以上~1,800万円未満 | 33.693% |

| 1,800万円以上 | 40.84% |

| 所得税の課税所得金額 | 所得税率 |

|---|---|

| 195万円未満 | 5% |

| 195万円以上~330万円未満 | 10% |

| 330万円以上~695万円未満 | 20% |

| 695万円以上~900万円未満 | 23% |

| 900万円以上~1,800万円未満 | 33% |

| 1,800万円以上 | 40% |

(注意)所得税率については、寄附者に適用される所得税の最も高い税率です。

(注意)この特例控除額は、住民税所得割額の10%が限度となります。

平成26年1月から記帳・帳簿等保存制度の対象者拡大

個人の白色申告の人のうち前々年分あるいは前年分の事業所得、不動産所得または山林所得の合計額が300万円を超える人に必要とされていた記帳と帳簿書類の保存が、これらの所得を生ずべき業務を行う全ての人(所得税の申告の必要がない人を含む)について、平成26年1月から同様に必要となります。

詳しくは、最寄りの税務署にお問い合わせください

また、記帳・帳簿などの保存制度や記帳の内容の詳細は、国税庁ホームページに掲載されていますので、ご覧ください。